Ang mundo ng pagmimina ay hinila sa lahat ng direksyon noong 2023: ang pagbagsak ng mga presyo ng lithium, galit na galit na aktibidad ng M&A, isang masamang taon para sa kobalt at nikel, mga paggalaw ng kritikal na mineral ng China, bagong rekord ng ginto, at interbensyon ng estado sa pagmimina sa sukat na hindi nakita sa mga dekada . Narito ang isang roundup ng ilan sa pinakamalalaking kwento sa pagmimina sa 2023.

Ang isang taon kung saan ang presyo ng ginto ay nagtatakda ng lahat-ng-panahong rekord ay dapat na walang halo-halong magandang balita para sa industriya ng pagmimina at paggalugad, na sa kabila ng lahat ng buzz na nakapalibot sa mga metal ng baterya at ang paglipat ng enerhiyakinakatawan pa rin ang backbone ng junior market.

Ang mga merkado ng metal at mineral ay pabagu-bago ng isip sa pinakamainam na panahon - ang pagbagsak ng presyo ng nickel, cobalt at lithium noong 2023 ay sukdulan ngunit hindi ganap na walang katulad. Mas malala ang pinagdaanan ng mga producer ng rare earth, mga platinum group metal watchers, iron ore followers, at gold and silver bugs.

Ang mga kumpanya ng pagmimina ay naging mas mahusay sa pag-navigate sa mga pabagu-bagong tubig, ngunit ang sapilitang pagsasara ng isa sa pinakamalaking minahan ng tanso na dumating sa produksyon sa mga nakaraang dekada ay nagsilbing isang matinding paalala ng napakalaking mga panganib na kinakaharap ng mga minero sa mga pagbabago sa merkado.

Ipinasara ng Panama ang higanteng minahan ng tanso

Pagkatapos ng mga buwan ng protesta at pampulitikang pressure, sa katapusan ng Nobyembre iniutos ng gobyerno ng Panama ang pagsasara ng First Quantum Minerals' Cobre Panama mine kasunod ng desisyon ng Supreme Court na nagdeklara ng kontrata sa pagmimina para sa operasyon.labag sa konstitusyon.

Mga pampublikong pigura kabilang ang aktibistang klima na si Greta Thunberg at aktor sa HollywoodLeonardo Di Capriosinuportahan ang mga protesta atnagbahagi ng videonananawagan para sa "mega mine" na itigil ang mga operasyon, na mabilis na naging viral.

Ang pinakahuling pahayag ng FQM noong Biyernes ay nagsabi na ang gobyerno ng Panama ay hindi nagbigay ng legal na batayan sa kumpanyang nakabase sa Vancouver para saituloy ang plano ng pagsasara, isang plano na sinabi ng industriya ng ministeryo ng gitnang Amerika na ipapakita lamang sa Hunyo sa susunod na taon.

FQMay nagsampadalawang abiso ng arbitrasyon sa pagsasara ng minahan, na hindi na gumagana mula noong mga nagprotestahinarangan ang access sa shipping port nitonoong Oktubre. Gayunpaman, ang arbitrasyon ay hindi ang ginustong resulta ng kumpanya, sabi ni CEO Tristan Pascall.

Bilang resulta ng kaguluhan, sinabi ng FQM na dapat ay mas mahusay na ipinaalam nito ang halaga ng $10 bilyong minahan sa mas malawak na publiko, at gugugol na ngayon ng mas maraming oras sa pakikipag-ugnayan sa mga Panamanian bago ang pambansang halalan sa susunod na taon. Ang mga pagbabahagi ng FQM ay tumalbog sa nakaraang linggo, ngunit nakikipagkalakalan pa rin ng higit sa 50% sa ibaba ng mataas na hit noong Hulyo ngayong taon.

Ang inaasahang kakulangan sa tanso ay sumingaw

Ang pagsasara ng Cobre Panama at hindi inaasahang mga pagkagambala sa pagpapatakbo na pumipilit sa mga kumpanya ng pagmimina ng tanso na bawasan ang output ay nakita ang biglaang pag-alis ng humigit-kumulang 600,000 tonelada ng inaasahang supply, na magpapalipat-lipat sa merkado mula sa isang malaking inaasahang surplus sa balanse, o kahit na isang depisit.

Ang susunod na dalawang taon ay dapat na isang panahon ng sagana para sa tanso, salamat sa isang serye ng malalaking bagong proyekto na nagsisimula sa buong mundo.

Ang inaasahan sa karamihan ng industriya ay para sa isang komportableng surplus bago muling humigpit ang merkado sa huling bahagi ng dekada na ito kapag tumataas ang demand para samga de-kuryenteng sasakyanatimprastraktura ng nababagong enerhiyainaasahang babanggain ang kakulangan ng mga bagong minahan.

Sa halip, binigyang-diin ng industriya ng pagmimina kung gaano mahina ang suplay — dahil man sa pagsalungat sa pulitika at panlipunan, ang kahirapan sa pagbuo ng mga bagong operasyon, o simpleng pang-araw-araw na hamon ng paghila ng mga bato mula sa kailaliman ng lupa.

Ang presyo ng Lithium ay na-ruta sa pagtaas ng suplay

Ang presyo ng lithium ay bumagsak noong 2023, ngunit ang mga hula para sa susunod na taon ay malayo sa rosy. Lithium demand mula samga de-kuryenteng sasakyanay mabilis pa ring lumalago, ngunit ang pagtugon sa suplay ay nanaig sa merkado.

Ang pandaigdigang supply ng lithium, samantala, ay tataas ng 40% sa 2024, sinabi ng UBS na mas maaga sa buwang ito, sa higit sa 1.4 milyong tonelada ng katumbas ng lithium carbonate.

Output sa nangungunang mga producer sa Australia atLatin Americaay tataas ng 22% at 29% ayon sa pagkakabanggit, habang ang sa Africa ay inaasahang doble, na hinihimok ng mga proyekto sa Zimbabwe, sinabi ng bangko.

Ang produksyon ng China ay tataas din ng 40% sa susunod na dalawang taon, sabi ng UBS, na hinimok ng isang pangunahing proyekto ng CATL sa katimugang lalawigan ng Jiangxi.

Inaasahan ng investment bank na ang mga presyo ng lithium carbonate ng China ay maaaring bumagsak ng higit sa 30% sa susunod na taon, bumaba nang kasingbaba ng 80,000 yuan ($14,800) bawat tonelada sa 2024, na may average na humigit-kumulang 100,000 yuan, katumbas ng mga gastos sa produksyon sa Jiangxi, ang pinakamalaking rehiyon ng produksyon ng China. ang kemikal.

Mataas pa rin ang demand ng mga asset ng Lithium

Noong Oktubre, ang Albemarle Corp.lumayo mula sa $4.2 bilyon na pagkuha nitong Liontown Resources Ltd., pagkatapos na ang pinakamayamang babae ng Australia ay bumuo ng isang blocking minority at epektibong inalis ang isa sa pinakamalaking deal ng baterya-metal hanggang sa kasalukuyan.

Sabik na magdagdag ng bagong supply, itinuloy ng Albemarle ang target nito na nakabase sa Perth sa loob ng maraming buwan, na tinitingnan ang proyekto nito sa Kathleen Valley — isa sa mga pinaka-promising na deposito sa Australia. Sumang-ayon ang Liontown sa "pinakamahusay at pangwakas" na alok ng kumpanya sa US na A$3 bawat bahagi noong Setyembre — isang halos 100% na premium sa presyo bago isinapubliko ang interes ng pagkuha ng Albemarle noong Marso.

Kinailangan ni Albemarle na makipaglaban sa pagdating ng combative mining tycoon na si Gina Rinehart, bilang kanyang Hancock Prospectingpatuloy na nagtayo ng 19.9% na stakesa Liontown. Noong nakaraang linggo, siya ang naging nag-iisang pinakamalaking mamumuhunan, na may sapat na kapangyarihan upang potensyal na harangan ang isang boto ng shareholder sa deal.

Noong Disyembre, nakipagtulungan ang SQM sa Hancock Prospecting para gumawa ng pinatamis na A$1.7 bilyon ($1.14 bilyon) na bid para sa Australian lithium developer na Azure Minerals, sinabi ng tatlong partido noong Martes.

Ang deal ay magbibigay sa no.2 lithium producer na SQM ng isang foothold sa Australia na may stake sa Azure's Andover project at isang partnership sa Hancock, na may rail infrastructure at lokal na karanasan sa pagbuo ng mga minahan.

Kinokontrol ng Chile, Mexico ang lithium

Ang Pangulo ng Chile na si Gabriel Boric ay nag-anunsyo noong Abril na ang kanyang pamahalaan ay dadalhin ang industriya ng lithium ng bansa sa ilalim ng kontrol ng estado, na nag-aaplay ng isang modelo kung saan ang estado ay makikipagtulungan sa mga kumpanya upang paganahin ang lokal na pag-unlad.

Angpatakarang matagal nang hinihintaysa pangalawang pinakamalaking producer ng metal ng baterya sa mundo ay kinabibilangan ng paglikha ng isang pambansang kumpanya ng lithium, sabi ni Boricsa pambansang telebisyon.

Sinabi ni Mexican President Andrés Manuel López Obrador noong Setyembre na ang mga konsesyon ng lithium ng bansa ay sinusuri, matapos ipahiwatig ng Ganfeng ng China noong nakaraang buwan na ang mga konsesyon ng lithium sa Mexico nito ay kinansela.

López Obrador pormal na naisabansa ang mga reserbang lithium ng Mexico sa unang bahagi ng taong ito at noong Agosto, sinabi ni Ganfeng na ang mga awtoridad sa pagmimina ng Mexico ay nagbigay ng paunawa sa mga lokal na subsidiary nito na nagsasaad na siyam sa mga konsesyon nito ay winakasan.

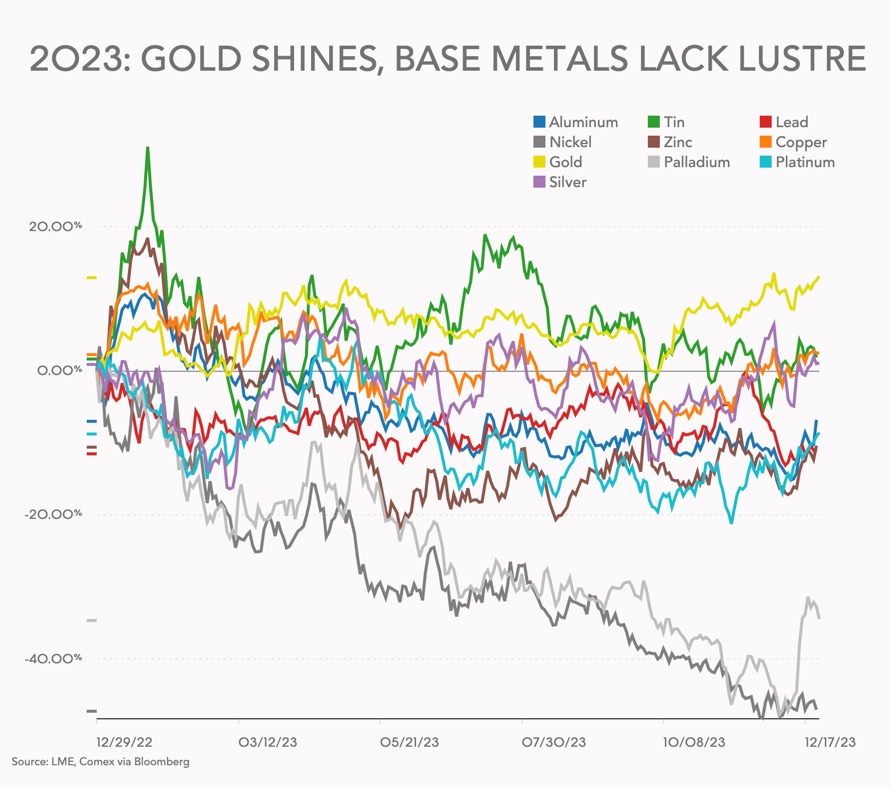

Gold na itatayo sa record-setting year

Ang presyo ng ginto sa futures ng New York ay nagtakda ng pinakamataas sa lahat ng oras sa simula ng Disyembre at mukhang nakatakdang lampasan ang pinakamataas na pagpasok sa bagong taon.

Ang benchmark ng presyo ng ginto sa London ay umabot sa all-time high na $2,069.40 kada troy ounce sa isang afternoon auction noong Miyerkules, na lumampas sa dating record na $2,067.15 na itinakda noong Agosto 2020, sinabi ng London Bullion Market Association (LBMA).

"Wala akong maisip na mas malinaw na pagpapakita ng papel ng ginto bilang isang tindahan ng halaga kaysa sa sigasig kung saan ang mga namumuhunan sa buong mundo ay bumaling sa metal sa panahon ng kamakailang pang-ekonomiya at geopolitical na kaguluhan," sabi ng punong ehekutibong opisyal ng LMBA na si Ruth Crowell.

Hinulaan ng JPMorgan ang isang bagong rekord noong Hulyo ngunit inaasahan ang bagong mataas na magaganap sa ikalawang quarter ng 2024. Ang batayan ng optimismo ng JPMorgan para sa 2024 – bumabagsak na mga rate ng interes sa US – ay nananatiling buo:

"Ang bangko ay may average na target ng presyo na $2,175 bawat onsa para sa bullion sa huling quarter ng 2024, na may mga panganib na tumataas sa isang pagtataya para sa isang banayad na pag-urong ng US na malamang na tumama minsan bago magsimula ang Fed."

Kahit na ang ginto ay umakyat sa mga bagong taluktok, ang paggasta sa paggalugad sa mahalagang metal ay bumaba. Ang isang pag-aaral na inilathala noong Nobyembre sa pangkalahatang mga badyet sa paggalugad ng pagmimina ay bumagsak sa taong ito sa unang pagkakataon mula noong 2020, bumaba ng 3% sa $12.8 bilyon sa 2,235 na kumpanya na naglaan ng mga pondo upang maghanap o magpalawak ng mga deposito.

Sa kabila ng kumikinang na presyo ng ginto, ang mga badyet sa paggalugad ng ginto, na sa kasaysayan ay higit na hinihimok ng junior mining sector kaysa sa anumang iba pang metal o mineral, ay bumaba ng 16% o $1.1 bilyon taon-sa-taon sa mas mababa sa $6 bilyon, na kumakatawan sa 46% ng ang kabuuang kabuuan.

Bumaba iyon mula sa 54% noong 2022 sa gitna ng mas mataas na paggasta sa lithium, nickel at iba pang mga metal ng baterya, isang pagtaas sa paggasta sa uranium at mga bihirang lupa at pagtaas ng tanso.

Taon ng pagmimina ng M&A, mga spin-off, mga IPO, at mga deal sa SPAC

Noong Disyembre, haka-haka tungkol sa Anglo American (LON: AAL)nagiging target ng pagkuhasa pamamagitan ng isang karibal o isang pribadong equity firm na inimuntar, habang patuloy ang kahinaan sa mga bahagi ng sari-sari na minero.

Kung ang Anglo American ay hindi babalikan ang mga operasyon at ang presyo ng bahagi nito ay patuloy na nahuhuli, sinabi ng mga analyst ng Jefferies na hindi nila maaaring "alisin ang posibilidad na ang Anglo ay kasangkot sa mas malawak na takbo ng pagsasama-sama ng industriya," ayon sa kanilang tala sa pananaliksik.

Noong Oktubre, malakas na bumoto ang mga shareholder ng Newcrest Mining sa pabor sa pagtanggap ng humigit-kumulang $17 bilyong buyout na bid mula sa pandaigdigang higanteng pagmimina ng ginto na Newmont Corporation.

Plano ng Newmont (NYSE: NEM) na makalikom ng $2 bilyong cash sa pamamagitan ng mga benta ng minahan at mga divestment ng proyekto kasunod ng pagkuha. Dinadala ng pagkuha ang halaga ng kumpanya sa humigit-kumulang $50 bilyon at nagdagdag ng limang aktibong minahan at dalawang advanced na proyekto sa portfolio ng Newmont.

Malaking bahagi rin ng 2023 corporate developments ang mga breakup at spin-off.

Matapos ma-rebuff nang ilang beses sa bid nito na bilhin ang lahat ng Teck Resources, nasa mas magandang posisyon ang Glencore at ang Japanese partner nito.upang dalhin ang $9 bilyong bid para sa sari-sari na Canadian miner's coal unitsa isang malapit. Ang unang bid ni Glencore CEO Gary Nagle para sa buong kumpanya ay nahaharap sa matinding pagsalungat mula sa Liberal na gobyerno ni Justin Trudeau at mula sa premier ng British Columbia, kung saan nakabase ang kumpanya.

Ang Vale (NYSE: VALE) ay hindi naghahanap ng mga bagong kasosyo para sa base metals unit nito kasunod ng kamakailang pagbebenta ng equity, ngunit maaaring isaalang-alang ang isangIPOpara sa yunit sa loob ng tatlo o apat na taon, sinabi ng CEO na si Eduardo Bartolomeo noong Oktubre.

Ni-recruit ni Vale ang dating Anglo American Plc boss na si Mark Cutifani noong Abril para pamunuan ang isang independent board para pangasiwaan ang $26-bilyong copper at nickel unit na nilikha noong Hulyo nang ibenta ng Brazilian parent company ang 10% sa Saudi fund na Manara Minerals.

Ang mga share sa Indonesian na tanso at miner ng ginto, PT Amman Mineral Internasional, ay tumaas ng higit sa apat na beses mula noong ilista noong Hulyo at nakatakdang patuloy na tumaas pagkatapos nitong maisama sa mga pangunahing umuusbong na index ng merkado noong Nobyembre.

Ang $715 milyon na IPO ng Amman Mineral ay ang pinakamalaking sa pinakamalaking ekonomiya ng Timog-silangang Asya ngayong taon at binibilang sa malakas na demand ng pandaigdigang at domestic na pondo.

Hindi lahat ng dealmaking ay naging maayos sa taong ito.

Inanunsyo noong Hunyo, isang $1 bilyong metal deal sa pamamagitan ng blank-cheque fund na ACG Acquisition Co para makuhaisang Brazilian nickel at at isang minahan ng tanso-gintomula sa Appian Capital, ay winakasan noong Setyembre.

Ang deal ay sinuportahan ng Glencore, Chrysler parent na si Stellantis at ng Volkswagen's battery unit PowerCo sa pamamagitan ng isang equity investment, ngunit habang bumababa ang mga presyo ng nickel ay nagkaroon ng kakulangan ng interes mula sa mga minoryang mamumuhunan sa yugto ng $300 milyon na equity offer na binalak ng ACG bilang bahagi ng deal.

Naputol din ang mga pag-uusap noong 2022 para makuha ang mga minahan matapos mag-pull out ang bidder na si Sibanye-Stillwater. Ang transaksyon na iyon ang paksa ngayon nglegal na paglilitismatapos maghain si Appian ng $1.2 bilyon na paghahabol laban sa minero ng South Africa.

Nikel nosedive

Noong Abril, ang PT Trimegah Bangun Persada ng Indonesia, na mas kilala bilang Harita Nickel, ay nakalikom ng 10 trilyon rupiah ($672 milyon) sa pinakamalaking inisyal na pampublikong alok noon sa Indonesia ng taon.

Ang IPO ng Harita Nickel ay mabilis na naging maasim para sa mga namumuhunan, gayunpaman, dahil ang mga presyo para sa metal ay pumasok sa isang matatag at mahabang pagbaba. Ang Nickel ang pinakamasamang gumaganap sa mga base metal, halos huminto sa kalahati ang halaga pagkatapos simulan ang 2023 kalakalan sa itaas $30,000 isang tonelada.

Ang susunod na taon ay hindi maganda para sa devil's copper alinman sa nangungunang producer na si Nornickel na hinuhulaan ang isang lumalawak na surplus dahil sa walang kinang na demand mula sa mga de-kuryenteng sasakyan at isang ramp-up sa supply mula sa Indonesia, na kasama rin ng isang makapal na layer ng cobalt:

“…dahil sa patuloy na ikot ng pag-destock sa EV supply chain, mas malaking bahagi ng mga non-nickel LFP na baterya, at bahagyang paglilipat mula sa BEV patungong PHEV sales sa China. Samantala, ang paglulunsad ng mga bagong kapasidad ng nickel ng Indonesia ay nagpatuloy sa isang mataas na bilis.

Palladiumnagkaroon din ng mahirap na taon, bumaba ng higit sa isang third noong 2023 sa kabila ng late charge mula sa multi-year lows na naabot sa simula ng Disyembre. Huling nakipagkalakalan ang Palladium sa $1,150 kada onsa.

Ibinabaluktot ng China ang kritikal nitong mineral na kalamnan

Noong Hulyo, inihayag ng China na pipigilan nito ang pag-export ngdalawang hindi malinaw ngunit napakahalagang mga metalsa paglala ng trade war sa teknolohiya sa US at Europe.

Sinabi ng Beijing na ang mga exporter ay kailangang mag-aplay para sa mga lisensya mula sa commerce ministry kung gusto nilang magsimula o magpatuloy sa pagpapadala ng gallium at germanium palabas ng bansa at kakailanganing mag-ulat ng mga detalye ng mga mamimili sa ibang bansa at ang kanilang mga aplikasyon.

Ang Tsina ay higit sa lahat ang nangungunang pinagmumulan ng parehong mga metal - accounting para sa 94% ng gallium supply at 83% ng germanium, ayon sa isang European Union pag-aaral sa mga kritikal na hilaw na materyales sa taong ito. Ang dalawang metal ay may malawak na hanay ng mga gamit ng espesyalista sa paggawa ng chip, kagamitan sa komunikasyon at depensa.

Noong Oktubre, sinabi ng China na mangangailangan ito ng mga permit sa pag-export para sa ilang mga produkto ng grapayt upang maprotektahan ang pambansang seguridad. Ang China ang nangungunang tagagawa at tagaluwas ng grapayt sa mundo. Pinipino rin nito ang higit sa 90% ng graphite sa mundo sa materyal na ginagamit sa halos lahat ng anod ng baterya ng EV, na siyang bahagi ng baterya na may negatibong charge.

Mga minero ng USsinabi ng hakbang ng China na binibigyang-diin ang pangangailangan para sa Washington na pagaanin ang sarili nitong proseso ng pagrepaso ng permit. Halos isang-katlo ng graphite na natupok sa Estados Unidos ay mula sa China, ayon sa Alliance for Automotive Innovation, na kumakatawan sa mga kumpanya ng auto supply chain.

Noong Disyembre, ipinagbawal ng Beijing ang pag-export ng teknolohiya upang gumawa ng mga rare earth magnet noong Huwebes, idinagdag ito sa pagbabawal na sa teknolohiya upang kunin at paghiwalayin ang mga kritikal na materyales.

Ang mga rare earth ay isang pangkat ng 17 metal na ginagamit upang gumawa ng mga magnet na ginagawang paggalaw ang kapangyarihan para magamit sa mga de-kuryenteng sasakyan, wind turbine at electronics.

Habang sinusubukan ng mga bansang Kanluranin na ilunsad ang kanilang sarilimga operasyon sa pagpoproseso ng bihirang lupa, ang pagbabawal ay inaasahang magkakaroon ng pinakamalaking epekto sa tinatawag na "heavy rare earths," na ginagamit sa mga de-koryenteng sasakyan, mga medikal na kagamitan at armas, kung saan ang China ay may virtual na monopolyo sa pagpino.

Orihinal:Frik Els | www.mining.comOras ng post: Dis-28-2023